一、 中國股權(quán)投資市場:格局、演進與核心驅(qū)動力

經(jīng)過三十余年的發(fā)展,中國股權(quán)投資市場已從萌芽探索階段,成長為全球范圍內(nèi)最具活力與規(guī)模的重要市場之一。其格局呈現(xiàn)出多層次、多元化特征,主要由天使投資、創(chuàng)業(yè)投資(VC)、私募股權(quán)投資(PE)、并購基金以及近年興起的政府引導(dǎo)基金、產(chǎn)業(yè)基金等構(gòu)成。

市場演進與現(xiàn)狀:

1. 規(guī)模與地位:中國已成為全球第二大股權(quán)投資市場。盡管受宏觀經(jīng)濟周期、國際環(huán)境及監(jiān)管政策調(diào)整影響,市場募資與投資節(jié)奏時有波動,但長期資本,尤其是人民幣基金,逐漸成為市場的中流砥柱。

2. 投資焦點演變:從早期的互聯(lián)網(wǎng)、消費,到近年硬科技(半導(dǎo)體、人工智能、新能源、生物醫(yī)藥)、高端制造、企業(yè)服務(wù)等“專精特新”領(lǐng)域,投資主線與國家戰(zhàn)略和產(chǎn)業(yè)升級方向高度契合。ESG(環(huán)境、社會、治理)投資理念也日益融入投資決策。

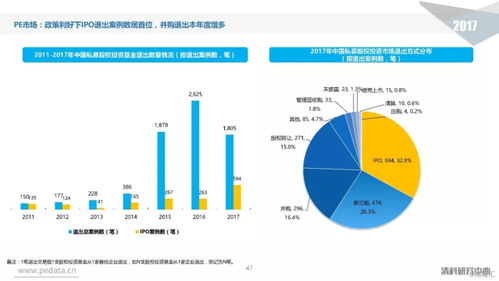

3. 退出渠道多元化:IPO(尤其是科創(chuàng)板、創(chuàng)業(yè)板注冊制改革提供了重要助力)仍是主要退出方式,但并購?fù)顺觥基金(二手份額轉(zhuǎn)讓)交易、企業(yè)回購等渠道的重要性持續(xù)上升,多層次資本市場建設(shè)為退出創(chuàng)造了更暢通的環(huán)境。

核心驅(qū)動力:

- 政策引導(dǎo):國家創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略、產(chǎn)業(yè)政策為投資指明了方向,各級政府引導(dǎo)基金發(fā)揮了關(guān)鍵的“筑巢引鳳”和放大效應(yīng)。

- 科技創(chuàng)新浪潮:數(shù)字經(jīng)濟與實體經(jīng)濟深度融合,催生了大量技術(shù)創(chuàng)新和商業(yè)模式創(chuàng)新機會。

- 資本市場改革:注冊制全面推行、北交所設(shè)立等,優(yōu)化了企業(yè)上市路徑,提升了股權(quán)投資的價值實現(xiàn)效率。

- 長期資本入場:保險資金、養(yǎng)老金、銀行理財子、市場化母基金等機構(gòu)投資者的參與,為市場注入了穩(wěn)定且長期的資金來源。

二、 股權(quán)投資管理的核心體系:從募、投、管到退

專業(yè)的股權(quán)投資管理是一個系統(tǒng)性的價值創(chuàng)造過程,貫穿“募資、投資、投后管理、退出”全周期。

1. 募資(Fundraising)

- 策略與定位:明確基金的投資階段(早期、成長期、成熟期)、聚焦行業(yè)、地域及投資策略,形成獨特的品牌標簽。

- LP構(gòu)成與管理:積極拓展并維護與各類有限合伙人(LP)的關(guān)系,包括政府引導(dǎo)基金、金融機構(gòu)、產(chǎn)業(yè)資本、高凈值個人/家族辦公室等。透明、定期的信息披露和溝通是維系信任的基礎(chǔ)。

- 合規(guī)與風(fēng)控前置:確保募資行為及基金架構(gòu)符合相關(guān)法律法規(guī)(如《私募投資基金監(jiān)督管理條例》)的要求。

2. 投資(Investing)

- 行業(yè)研究與項目挖掘:建立深度行業(yè)認知,通過系統(tǒng)化掃描、人脈網(wǎng)絡(luò)、中介機構(gòu)等多渠道挖掘優(yōu)質(zhì)項目。

- 盡職調(diào)查(Due Diligence):進行全面的業(yè)務(wù)、財務(wù)、法律及團隊盡職調(diào)查,評估技術(shù)壁壘、市場空間、商業(yè)模式可持續(xù)性、核心團隊能力及潛在風(fēng)險。

- 估值與交易結(jié)構(gòu)設(shè)計:運用合理的估值方法(如可比公司法、現(xiàn)金流折現(xiàn)法、交易對標法等),并設(shè)計包括投資金額、股權(quán)比例、對賭條款、董事會席位、反稀釋、優(yōu)先清算權(quán)等在內(nèi)的交易結(jié)構(gòu),平衡風(fēng)險與收益。

- 投資決策:基于詳實的盡調(diào)報告,經(jīng)由內(nèi)部投資決策委員會進行集體決策。

3. 投后管理(Post-Investment Management)

這是價值增值的關(guān)鍵環(huán)節(jié),已從簡單的“投后監(jiān)控”轉(zhuǎn)向“主動賦能”。

- 公司治理與戰(zhàn)略協(xié)同:協(xié)助被投企業(yè)完善董事會建設(shè),提供戰(zhàn)略規(guī)劃建議,幫助其明確發(fā)展路徑。

- 運營賦能:導(dǎo)入管理經(jīng)驗、財務(wù)規(guī)范、內(nèi)控體系,協(xié)助進行人才招聘、市場拓展、后續(xù)融資對接等。

- 資源網(wǎng)絡(luò)支持:利用投資機構(gòu)的生態(tài)網(wǎng)絡(luò),為被投企業(yè)提供產(chǎn)業(yè)資源、客戶資源、合作伙伴等關(guān)鍵支持。

- 風(fēng)險監(jiān)控與應(yīng)對:定期跟蹤企業(yè)運營與財務(wù)數(shù)據(jù),及時發(fā)現(xiàn)并共同應(yīng)對市場、技術(shù)、團隊等方面的風(fēng)險。

4. 退出(Exit)

- 退出規(guī)劃:在投資初期即需考慮可能的退出路徑,并在投資周期中動態(tài)調(diào)整。

- 多元化退出執(zhí)行:

- IPO退出:協(xié)調(diào)中介機構(gòu),把握上市窗口期,陪伴企業(yè)完成上市進程。

- 并購?fù)顺?/strong>:主動尋求產(chǎn)業(yè)并購方,設(shè)計并推動并購交易。

- 股權(quán)轉(zhuǎn)讓:通過老股轉(zhuǎn)讓、S基金交易等方式實現(xiàn)退出。

- 回購/清算:作為保障性退出方式。

- 收益分配:退出實現(xiàn)后,按照基金合同約定,在扣除相關(guān)費用和成本后,向LP進行本金返還和收益分配。

三、 挑戰(zhàn)與未來展望

面臨的挑戰(zhàn):

- 優(yōu)質(zhì)資產(chǎn)稀缺與估值博弈:在熱門賽道,好項目競爭激烈,估值高企,考驗投資機構(gòu)的專業(yè)判斷和定價能力。

- 退出壓力與流動性管理:盡管渠道增多,但IPO后減持規(guī)則、市場波動等仍影響退出節(jié)奏與回報,對基金流動性管理提出更高要求。

- 宏觀環(huán)境不確定性:地緣政治、經(jīng)濟周期、行業(yè)監(jiān)管政策變化等帶來系統(tǒng)性風(fēng)險。

- 人才專業(yè)化要求:對既懂產(chǎn)業(yè)、技術(shù),又懂資本運作的復(fù)合型人才需求迫切。

未來趨勢展望:

1. 專業(yè)化與精細化:投資機構(gòu)將更加聚焦特定產(chǎn)業(yè)領(lǐng)域,做深做透,建立產(chǎn)業(yè)生態(tài),賦能式投資成為核心競爭力。

2. 早期化與耐心資本:伴隨科技自立自強戰(zhàn)略,投資階段前移,支持原創(chuàng)技術(shù)、基礎(chǔ)創(chuàng)新,需要更長期的“耐心資本”。

3. 數(shù)字化賦能管理:利用大數(shù)據(jù)、AI等工具提升行業(yè)研究、項目篩選、投后監(jiān)控的效率和精準度。

4. ESG整合與責(zé)任投資:ESG因素將從“加分項”變?yōu)椤氨剡x項”,深度融入投資全流程。

5. 國際化與雙向流動:在吸引外資參與中國創(chuàng)新的中國投資機構(gòu)也將更積極地布局海外前沿科技與市場。

總而言之,中國股權(quán)投資市場正邁向更加成熟、理性、專業(yè)的新階段。成功的股權(quán)投資管理,不僅在于發(fā)現(xiàn)價值的“眼光”,更在于創(chuàng)造價值的“賦能”,以及在全球變局中駕馭風(fēng)險的“智慧”。唯有堅守長期主義,深耕產(chǎn)業(yè),構(gòu)建系統(tǒng)性管理能力,方能在波瀾壯闊的市場中行穩(wěn)致遠。